登录新浪财经APP 搜索【信披】检察更多考评品级丝袜吧

4月11日,因基金托管业务违法,苏州银行被江苏证监局出具警示函。

江苏证监局提到,经查,苏州银行在东谈主员经管方面,个别中枢业务岗亭东谈主员不具备2年托管业务从业告诫;在估值核算方面,针对个别所托管基金估值对账不一致的情况,未实时处理并向基金经管东谈主教导响应;在里面逼迫方面,内控稽核部同期承担投资监督和稽核经管责任;公司钞票托管系统个别居品基本信息录入有误。

苏州银行并非个例,本年1月,江苏省另外2家上市城商行江苏银行、南京银行曾经因基金托管业务违法收罚单,违法活动采集在里面逼迫、东谈主员经管、投资监督、估值核算、信息报送等方面。

旧年以来收多张罚单 事迹增长背后暗归隐忧

旧年以来,苏州银行曾屡次因信贷业务、数据处置违法等收到监管罚单。

2024年7月,因名目贷款“三查”不到位;违法办理无果然来回布景银票业务,苏州银行泰州分行被国度金融监督经管总局泰州监管分局罚金80万元;2024年8月,因数据处置违抗审慎打算步调,苏州银行被国度金融监督经管总局江苏监管局罚金60万元。

苏州银行成立于2010年9月28日,注册本钱36.67亿元,2019年8月在深交所上市,成为江苏省第3家上市城商行。松手2024年末,集团总钞票达6938.04亿元,进款总数超4100亿元,贷款总数超3300亿元。

连年来,苏州银行事迹稳步增长,但背后也暗归隐忧。2020-2023年,苏州银行营收从103.6亿元增长至118.7亿元,归母净利润从25.72亿元增长至46.01亿元。

2024年不异保握了增长态势,事迹快报浮现,苏州银行2024年完满营收122.23亿元丝袜吧,较上年同期增长3.01%;归母净利润50.68亿元,较上年同期增长10.15%,但拨备掩盖率却较上年末下落39.31个百分点至483.46%。

不外,2024年三季报浮现,苏州银行利息净收入较上年同期减少了超4亿元,投资收益较上年同期增多了超4亿元,投资收益或为营收增长提供了助力。

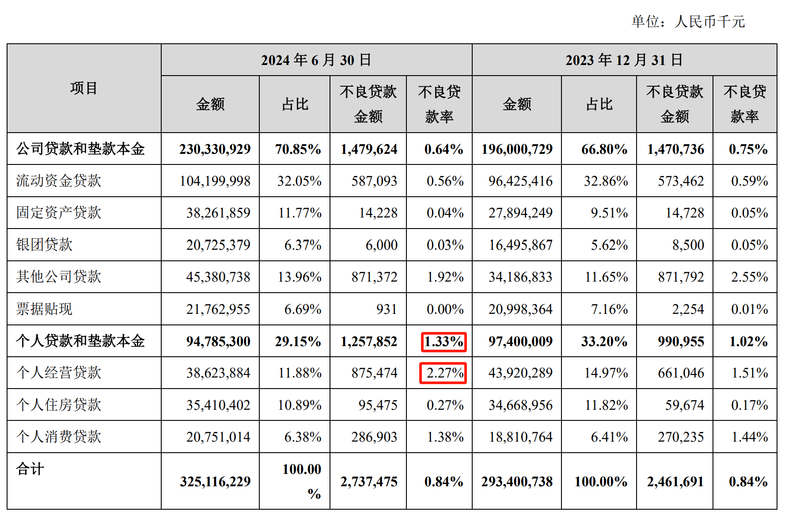

另外,从信贷质料方面看,松手2024年末,苏州银行2024年不良贷款率0.83%,较上年末下落0.01个百分点。具体来看,2024年前三季度,苏州银行普遍类贷款占相比上年同期减少了0.02%;体恤类贷款占相比上年同期增长了0.02%,可疑类贷款占相比上年同期增长了0.23%。半年报浮现,松手2024年6月底,苏州银行个东谈主贷款和垫款本金不良贷款率从上年末的1.02%增长至1.33%,其中,个东谈主打算贷款不良贷款率从上年末的1.51%增长至2.27%。

苏州银行贷款和垫款本金情况。2024年半年报截图

苏州银行贷款和垫款本金情况。2024年半年报截图

信贷质料的下滑也让苏州银行减轻了个东谈主贷款和垫款限度。2024年三季报浮现,苏州银行个东谈主贷款和垫款从上年末的974亿元下落至919.97亿元,减少了5.55%。

江苏省内多家城商行因基金托管业务违法收罚单 监管曾提联系条件

除苏州银行外,江苏省内上市城商行江苏银行、南京银行曾经因基金托管业务违法收罚单,违法问题均由江苏证监局现场查验时发现。

1月24日,江苏证监局公布对南京银行、江苏银行汲取出具警示函监管措施的决定。江苏证监局提到,江苏银行在里面逼迫方面,对部分私募股权基金经管东谈主准入的遵法探询不充分;投资监督岗同期承担稽核经管责任;对部分经篡改的基金合同和托管公约未实时回收并存档保存;2022年度,未对基金托管法定业务和升值业务的里面逼迫轨制诞生与现实情况开展联系审查与评估。

此外,江苏银行在东谈主员经管方面,个别核算、监督等中枢业务岗亭东谈主员缺少基金从业天资,或不具备托管业务从业告诫;在投资监督方面,未对基金投资监督轨范与监督经由制定特意轨制轨范;投资监督系统岗亭功能设定不轨范;针对个别所托管基金,未凭证基金合同及托管公约商定,对基金的投资范畴、投资比例、投资立场、投资逼迫等现实有用监督。

江苏银行在估值核算方面,针对个别所托管基金估值对账不一致的情况,未实时处理并向基金经管东谈主教导响应;在信息报送方面,2023年以来未按条件向中国证监会及派出机构报送基金投资运作监督解释、基金托管业务运营情况解释、里面逼迫年度评估解释等材料;2024年3月,基金托管部门的高档经管东谈主员发生变更未实时向中国证监会或江苏证监局解释。

南京银行的违法活动主要在里面逼迫方面,内控稽核部同期承担投资监督和稽核经管责任;在东谈主员经管方面,未建设特意从事信息败露和里面稽核的岗亭,基金托管业务部门无特意从事信息败露的东谈主员;个别中枢业务岗亭东谈主员不具备2年托管业务从业告诫。

南京银行在投资监督方面,基金投资监督轨范与监督经由不完善;投资监督系统岗亭功能设定不轨范;针对个别所托管基金,未凭证基金合同及托管公约商定,对基金的投资范畴、投资比例、投资立场等现实有用监督;在信息报送方面,2023年10月南京银行住所发生变更,未向证监会或江苏证监局解释。

盘古智库高档参议员余丰慧称,多家银行因基金托管业务违法被处罚,这一抖擞给总共这个词银行业带来了遑急的警示作用。提醒总共从事基金托管业务的银行必须高度酷好合规打算,建立健全的风险经管和里面逼迫机制,幸免近似问题的发生。

针对买卖银行托管业务,监管曾发布过联系条件。2022年12月底,原银保监会发布《买卖银行托管业务监督经管目标(征求观念稿)》(以下简称《目标》),并就此进行公开观念搜集。

《目标》明确买卖银行开展托管业务应握续稳当的基本条件,条件买卖银行凭证自己智商和管事水平提供顺应的托管管事和其他管事,并应通过托管合同明确各方的权益义务等。

招联首席参议员、上海金融与发展实验室副主任董希淼暗示,当今托管业务曾经成为买卖银行遑急的中间业务之一,促进金融市集健康正经发展的同期,也对买卖银行专科化、玄虚化、轨范化水慈爱风险管奢睿商不断提倡新的需乞降更高条件。

新京报贝壳财经记者 徐雨婷

剪辑 俞金旻

性爱校对 卢茜

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:尉旖涵 丝袜吧