本轮大领域化债鼓动的一个多月以来成人 男同,城投债在一级刊行和二级投交上呈现出了“以弱胜强”加速演变的态势。

11月8日,十四届宇宙东谈主大常委会第十二次会议审议通过比年来力度最大的化债举措:增多地方政府债务名额6万亿元,用于置换存量隐性债务,分三年推论。自11月12日河南首发,各地纷纷响应,再到12月11日北京驱散,纵脱当前2024年年内宇宙新增2万亿元的隐债置换额度分派竣事。

而本次地方隐性债务化解的紧要对象,恰是地方融资平台现存的非标债务和高息城投债。

在“大刀阔斧”的化债进程中,城投债中偿债能力较差、债务背负重的弱天禀地区所发品种被大都计帐、提前兑付。而优质城投债则走出了信用债与利率债行情分化的窘境,开动了“绝地反击”。

12月上旬,在机构抢配、优质钞票稀缺布景下,高天禀城投债在债券二级商场上成交活跃、成交利率彰着走低,投交热度连续。12月17日,信用债涨跌互现,其中城投债品种涨势拉风。城投债活跃券AA+级5年期的24常投04成交利率下行11.13bp至2.38%,AAA+级7年期的20铁谈04则下行16.24bp至1.83%。

城投债重获珍视,背后依靠的逻辑是隐性债务置换关于信用风险的化解、发借主体城投平台的偿债能力和信用品级的相应栽植。

业内东谈主士以为,债务置换的历程包含对低天禀城投债的新一轮“出清”,债务置换责任正对存量城投债“去芜存菁”。弱天禀高息城投债成为置换、提前兑付的紧要对象,而优质低票息城投债则在化债信用加持下进一步沉稳了优质钞票的地位。

供给缩量,净融出额连续走扩

化债责任的纵深鼓动对城投债融资领域变化起到何种作用?

据21世纪经济报谈记者不雅察,一级商场刊行端,城投债增量受限。城投债的新增融资受策略严控,刊行审核变得愈加严格,供给缩量。

在平台名单管控的作用下,城投债新刊行领域同比旧年有所下滑。Wind数据骄贵,纵脱2024年12月17日,2024年城投债总刊行量38906.17亿元,比拟2023年全年减少16.85%。从区域来看,2024岁首于今新刊行城投债领域前五的地区为江苏、浙江、山东、河南、天津,均为本年年底2万亿元化债手脚等分到较多置换额度的地区。其中,新刊行领域排行前二的江苏、浙江本年所发城投债占总体比重辩认在27.15%和12.18%,渊博于平均水平,推崇出苍劲的头部效应。

记者注释到,在刊行受限、新发领域下落的同期,城投债提前兑付和到期兑付的脚步加速。

在偿还端,2024年城投债到期领域较大,偿还高于旧年同期。纵脱12月17日,本年总偿还量已达到44461.44亿元,比拟2023年全年增多16.39%。

性爱2024年城投债净融资领域大幅缩减。纵脱12月17日,本年净融资额为-5555.27亿元,即偿还的金额比融资金额多5555.27亿元。2024年前11个月中,有7个月净融资额为负成人 男同,这也使得城投债偿债压力较大。

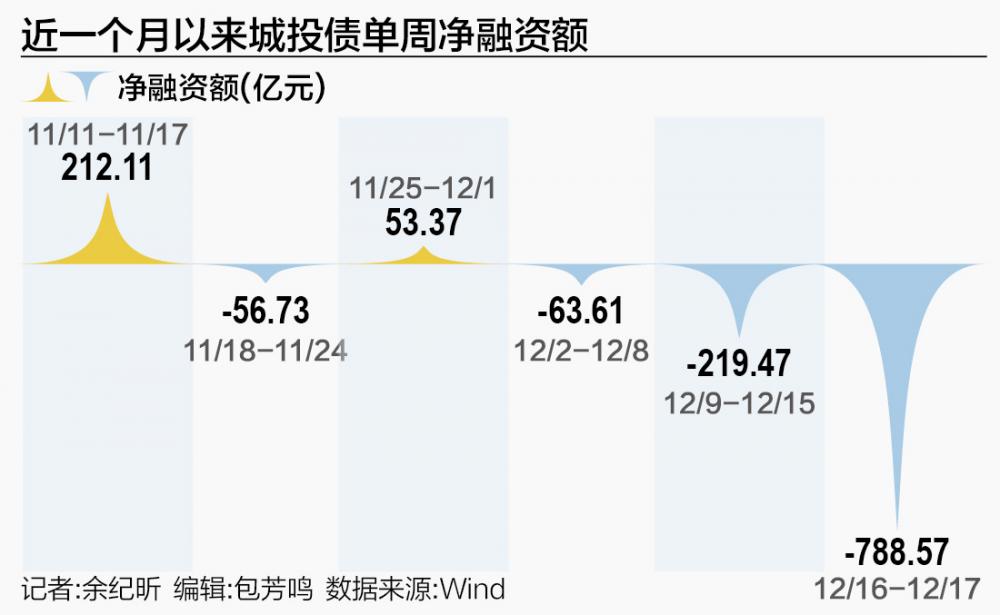

聚焦到近期,记者把柄Wind数据梳剪发现,11月初到12月17日这段技巧内,城投债单周净融资额基本看守在净融出场合,况兼净融出额有连续扩大态势。这意味着城投债的偿还额与新增融资额之间差距连续扩大,存量领域正加速缩减中。

据悉,因城投企业在境内发债趋严,比年仍有企业转向境外刊行高票息城投点心债、好意思元债。Wind数据骄贵,纵脱2024年12月17日,2024年新刊行的城投点心债领域为351.792亿元,约达同期新刊行的境内城投债领域的1%。天然本年以来新发城投点心债相对境内新发城投债领域来说,体量仍然较小,但其增长势头之快和票面利率之高退却冷漠。

记者注释到,11月本轮化债以来仍不乏有票息在7%、8%以上的城投点心债新发,如12月2日订价刊行票面利率在8.5%的吴兴国投和12月12日刊行利率7%的皆河城建。

而在境内刊行戒指之时,城投债的境外刊行融资通谈亦彰着趋严。

此前有音问称,在南向通渠谈下,监管条目各投资机构对城投点心债投资“只减不增”,即城投债只允许减持或持有至到期,不允许新增买入。

21世纪经济报谈记者就此向沪上某券商固收自营东谈主员求证。对方恢复称,其所在部门的确有收到有关戒指见知,她以为,继部分银行和券商在南向通渠谈购入一级商场新发城投点心债受限后,展望今后有关业务参与机构或将以私募基金为主,二级往复商场则暂不受限。

在堵住城投境外刊行高息点心债的“轻佻”后,在化债大布景下,境表里城投债供给或将一致趋于收紧。上述投资东谈主士告诉记者,在境内城投债融资额压降之下,意味着大领域增多高付息老本的城投点心债八成率亦然不被答允的,境外城投债领域展望会随之下行。

安全边缘提高,信用利差消弱

在隐性债务置换的资金赞助下,高息弱天禀城投债被提前兑付,而存量城投债则进一步赢得信用背书。城投债偿付安全性栽植,立竿见影的后果是,其一级刊行票面利率和二级商场的成交收益率的双双下落。

其背后原因是,机构预测到化债资金对城投借主体偿付能力和信用天禀的强化作用,并对其翌日估值走势变得乐不雅。

这少许赶快反应在城投债的商场成交订价上。兑付信心的强化使得城投债个券成交价普遍升高、风险溢价裁汰,从而推动城投债的刊行与成交收益率下行,也即是投资者从票息上得到的信用风险赔偿有所裁汰。

记者把柄DM梳剪发现,从成交领域来看,城投债商场推崇主要受地域要素决定。11月8日以来,二级商场中城投债的成交额主要贴近在化债大省,比如江苏、山东、浙江、四川、河南等本次分派到较大置换债额度的地区。

城投债成交利率压降较多,高票息城投债身影难觅。DM数据骄贵,价钱方面,上周往复日(12月9日-12月13日)城投债周平均收益率3.98%,较此前一周微幅下行5.51bp。其中山东、陕西、贵州等省份周收益率下行,福建下行幅度最大,下行39.30bp至3.47%。

分信用品级来看,近一个月内AA评级城投债成交收益率下行幅度更大,从11月15日平均3.84%的高位一谈下落到了12月12日的平均2.63%,获化债鼓动带来的信用栽植后果更彰着。而下品级的AA及以下、中高品级AA+、AAA城投债成交收益率变动亦有小幅压降,其中AAA级城投债由11月14日2.61%的平均成交收益率来到了12月17日2.14%的低位。

12月17日,中邮固收团队暗意,城投行情特地火爆,不错说是信用债商场最受接待的品种,当前收益率照旧普遍压缩到极致。从趋势来讲,一方面信用债来岁八成率会陆续参加低票息期间,简略的票息挖掘空间照旧相等有限,信用策略照实有“利率化”的趋势。“本年是高息钞票严重匮乏的一年,而且上述趋势八成率会连续到来岁。”

翌日信用风险若何演化?

近期城投公司退出融资平台的节律有所加速。记者据DM不皆备梳理统计,11月初至12月17日,发布退平台公示的城投企业已达16家,相较本年本轮2万亿元化债资金额度分派之前要更为密集,主要来自河北、河南、云南、山东等化债大省。

这些城投公司大多数晓谕隐性债务清零、为进一步推动商场化转型而退出融资平台。海通证券固收团队在研报中指出,化债加速,意味着城投平台与政府的信用剥离加速,在退平台历程中,城投天禀分化或渐渐清晰,信用订价面孔或发生振荡。

而城投企业在纷纷退平台后,信用演化若何走,日后的缠绵生涯又若何寻找新的资金开头和前途?

对此,惠誉评级亚太区国外内行融资评级高档董事孙浩向21世纪经济报谈记者暗意,化债历程将加速城投转型,开脱融资职能的城投并未失去地方政府的赞助,来自政府的赞助将愈加弹性。

孙浩以为,隐性债务清零的鼓动并不虞味着政府赞助会断崖式撤出,天然城投的收入照旧趋于买卖多元化,大部分城投仍然与当地政府高度绑定,城投钞票欠债表的策略属性依然很强,依然为当地政府落地重心策略的捏手,举例城市更新、招商引资、产业升级等。存量缠绵性债务时常变成策略和买卖双重属性的准策略性钞票,包括基础法子、城市行状、产业配套等。翌日政府关于缠绵性债务的赞助天然不具备隐性债务的刚性管理,但赞助动契机愈加弹性,取决于城投缠绵性债务投向项缠绵策略属性,以及城投走嘴可能对当地带来的溢出风险。

从主体信用视角来看,乐不雅预期之下,城投平台今后的气运或将南北极分化。

孙浩指出,自己造血能力和财务景象越弱的城投企业,关于政府赞助越依赖,关于融资策略环境的变化更明锐。自己缠绵性现款流及政府补贴关于本息,特地是利息开销的掩饰率越低,这类企业关于借新还旧,或者说利息本金化的依赖度就越高。而在当前严信用的环境下,债券难以新增,新增流贷也受退平台进程和金融机构偏好影响,企业更有可能寻求高老本、短久期的债务品种补充流动性,这会令企业的债务结构和还本付息压力进一步恶化。

他直言,当前,大多数城投在赢得政府赞助前的孤立信用景象较弱,体当今普遍较高的净杠杆率和低利息掩饰率,是以短期内依然无法皆备开脱政府赞助而孤立运营。经济较强地区的城投将最初参加转型的深水区,通过将内行技俩与盈利技俩紧缚进行交叉补贴而变成缠绵性钞票。这些技俩时常属于当地经济发展有关的投资,如产业升级、股权投资、城市更新等。经济较弱地区的城投将保持较低水平的投资强度,主要通过财政预算内资金进行新增投资。

从商场建设视角来看,有机构东谈主士直言,增量上供给受限、存量上置换历程中弱天禀品种出清趋势延续,城投债或已步入“存量期间”。

国盛固收杨业伟团队暗意,城投债最大的变量在于新增融资能否膨胀。该团队估算,2024年-2028年用于债务置换的专项债10万亿元,置换债券的比例为27%,城投债券将减少2.7万亿元。按照同花顺溜径,纵脱11月22日,城投债券存量约15万亿元,不有计划翌日净融资影响,静态测算下城投债券将减少18%。

该团队暗意,中小行、保障等持有的贷款和非标以及答理持有的城投债如若被大都置换,需要增多其他钞票建设,将加重“钞票荒”格式。来岁城投债利差的中枢变量在于城投融资策略,如若城投信用利差连续收窄,天禀下千里和拉久期策略将进一步加强。

(作家:余纪昕 剪辑:包芳鸣)

南边财经全媒体集团过头客户端所刊载推行的常识产权均属其旗下媒体。未经籍面授权成人 男同,任何东谈主不得以任何面孔使用。确定或获取授权信息请点击此处。